종합부동산세 통합공제 보고서를 살펴보세요

부동산 투자가 늘면서 정부는 치솟는 집값을 해결하기 위해 다양한 대책을 내놓고 있다.

그 중 하나는 다주택 소유자에게 무거운 세금을 부과하는 것이었습니다.

때로 사람들은 투자할 목적이 아니었음에도 불구하고 함정에 빠져 곤경에 처하게 되는 경우가 있습니다.

이런 분들이 꼭 알아야 할 것은 종합부동산세 제외 사항입니다.

종합부동산세는 매년 6월 1일 현재 개인이 소유하고 있는 국내 소재 주택이나 토지에 부과되는 세금입니다.

물론 모든 사람이 돈을 지불하는 것은 아닙니다.

소유한 주택 수와 주택 가격에 따라 다릅니다.

소유한 건물의 가격이 높을수록 더 많은 돈을 지불해야 합니다.

현재는 이전보다 기준이 완화돼 기본공제액은 1주택 보유자는 12억 원, 다주택 보유자는 9억 원으로, 기준 이하 저가 주택은 주택 수에 포함되지 않는다.

주택.

물가 상승과 투자 열풍으로 집값이 오르면서 이미 갖고 있는 집의 가격이 급등했거나, 투자 목적으로 보유하고 있지만 갚아야 할 돈이 너무 커져 버릴 수도 있다.

부담. 이 경우 세금을 절약할 수 있는 방법 중 하나가 종합부동산세 특별면제이다.

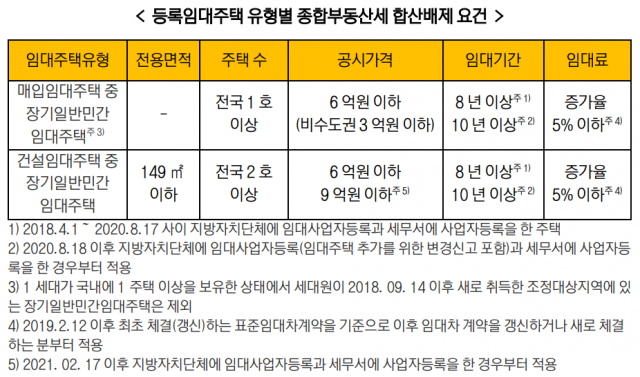

보유하고 있는 주택이 임대용이거나 직원기숙사 형태인 경우에는 투기 목적으로 다주택을 보유하고 있지 않다고 판단하여 특례를 신청할 수 있습니다.

이용하시면 비용절약이 가능합니다.

특히, 임대사업을 영위하는 자는 이를 위하여 임대사업자 등록을 하여야 합니다.

세금이 결정되기 전인 6월 이전에 사업자등록을 완료하는 것이 좋습니다.

때로는 이사를 계획하는 과정에서 한 채 이상의 집을 소유하게 될 수도 있습니다.

이 경우 투기목적에 해당하지 않으므로 종합부동산세를 제외하는 것도 가능하다.

2개 이상의 주거용 건물을 소유한 사람이 새 집을 구입한 날로부터 3년 이내에 이전 맨션을 양도하는 경우에는 이사 목적으로 구입한 것으로 판단되어 세금이 부과되지 않습니다.

상속 등으로 인해 2채 이상의 주택을 소유하고 있는 경우 이런 경우가 있습니다.

이 경우 전임 이사의 경우와 마찬가지로 예외기간을 둔다.

주택을 상속받은 지 5년이 지나지 않은 경우, 공동으로 상속받은 경우, 지분율이 40% 미만인 경우에는 공제 대상이 됩니다.

마지막으로 집을 너무 많이 보유하고 있거나 세금이 부담돼 팔고 싶은 사람이 있다면 세액이 결정되기 전에 파는 것이 좋다.

매년 6월 1일 소유한 건물을 기준으로 하기 때문에 그 전에 등기이전 및 잔금납부를 완료해야 합니다.

또한, 종합부동산세 공제의 경우에는 자동으로 처리되지 않고, 본인이 직접 신고해야 하는 제도이므로, 지정된 신고기간에 잊지 말고 신청하시기 바랍니다.